Te întrebi cum poți să economisești bani în fiecare lună, chiar dacă ai impresia că veniturile abia îți acoperă cheltuielile? Primul pas nu este o sumă magică, ci un plan de economisire simplu, pe care să îl poți respecta. Odată ce îți creezi un obicei, economisirea devine o parte firească din viața ta financiară, nu un efort chinuit.

De ce este esențial să ai un fond de economii?

Un fond de economii este acea plasă de siguranță care te protejează atunci când viața te pune la încercare: o problemă medicală, pierderea locului de muncă, o reparație scumpă în casă sau la mașină. Fără un minim pus deoparte, orice astfel de eveniment îți poate da peste cap bugetul luni întregi.

Economiile nu înseamnă doar supraviețuire, ci și libertate de alegere:

- să poți plăti un curs sau o certificare fără să intri în datorii;

- să strângi avansul pentru o locuință;

- să schimbi mașina când ai nevoie, nu când te obligă defecțiunile;

- să pornești o mică afacere atunci când apare oportunitatea.

Dacă te întrebi cât ar trebui să economisești lunar, răspunsul ideal este atât cât îți permite bugetul, în mod constant. În mod teoretic, 20% din venitul net este un obiectiv sănătos, dar pentru cineva cu venituri mici (salariu minim, indemnizații) poate fi nerealist. Important este să începi, chiar cu 5–10% sau chiar cu 50–100 de lei pe lună, și să crești suma în timp.

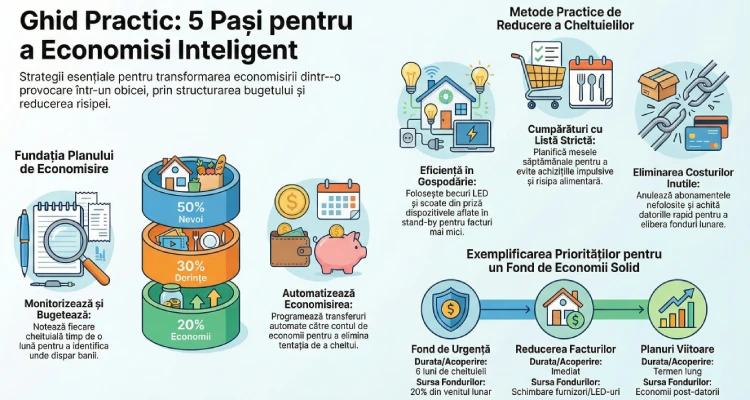

Pasul 1: Analiza și evidența cheltuielilor actuale

Nu poți construi un plan de economisire eficient dacă nu știi, cu adevărat, pe ce se duc banii. Timp de o lună, notează fiecare cheltuială, oricât de mică ar fi: facturi, chirie sau rată, benzină, cumpărături la supermarket, comenzi de mâncare, cafelele, aplicații, abonamente.

După ce ai această listă completă, grupează cheltuielile:

- Cheltuieli fixe: chirie/rate, utilități, transport, abonamente telefon/internet.

- Cheltuieli variabile: mâncare, divertisment, haine, comenzi online, ieșiri în oraș.

Prin acest exercițiu simplu poți vedea clar pe unde se scurg banii. Mulți sunt surprinși că practic nu lipsa veniturilor blochează economisirea, ci cheltuielile mici, repetate, care nu par importante luate separat.

Dacă ai venit mic (salariu minim sau indemnizație), analiza devine și mai importantă: trebuie să vezi ce este cu adevărat esențial și ce poți ajusta sau amâna.

Pasul 2: Crearea bugetului și regula 50/30/20

Când știi exact pe ce cheltuiești, poți trece la planificarea bugetului lunar. O metodă foarte folosită este regula 50/30/20:

- 50% din venit pentru nevoi de bază: mâncare, chirie sau rată, utilități, transport, datorii obligatorii.

- 30% din venit pentru dorințe: ieșiri în oraș, abonamente de streaming, hobby-uri, cumpărături non-esențiale.

- 20% din venit pentru economii și obiective financiare.

Dacă te întrebi cât ar trebui să economisești lunar, un prag realist de pornire este 10–15% din venitul net, ca bază de siguranță. Dacă bugetul îți permite, apropierea de 20% alocat economiilor (conform regulii 50/30/20) accelerează mult atingerea obiectivelor tale financiare.

| Categoria | Procent alocat | Exemple de cheltuieli |

|---|---|---|

| Nevoi esențiale | 50% | Chirie/rată, utilități, mâncare, transport, datorii |

| Dorințe / stil de viață | 30% | Restaurante, abonamente streaming, haine, divertisment |

| Economii și investiții | 20% | Fond de urgență, cont de economii, investiții pe termen lung |

Dacă ai venituri mici, este posibil să nu poți respecta aceasta regulă. Poți începe cu 10–15% pentru economii și să ajustezi pe măsură ce mai scazi din cheltuieli. Ideea nu este să-ți aliniezi viața după acest procent, ci să folosești regula ca pe un ghid simplu: o parte pentru nevoi, o parte pentru plăceri, o parte pentru viitor.Un punct esențial, pe care merită să îl subliniem, este datoria: dacă ai deja credite sau plăți restante, economisirea devine ceva mai complicată. De aceea, înainte să crești economiile, ar fi o idee bună să-ți propui un plan de plată accelerată a datoriilor, începând fie cu cele mai mari (metoda “avalanșă”), fie cu cele mai mici (metoda “snowball”). Când te eliberezi de rate, banii pe care îi plăteai lunar pot fi mutați direct spre economii.

Pasul 3: Reducerea costurilor și optimizarea facturilor

Dacă după analiză și buget îți dai seama că nu ai loc să economisești cât ți-ai dori, următorul pas este să reduci costurile acolo unde chiar se poate.

Utilități și consum zilnic

- compară ofertele de la furnizorii de energie și gaze;

- folosește becuri LED și aparate electrocasnice eficiente;

- scoate din priză aparatele pe care nu le folosești (consumul în stand-by se adună).

Chiar dacă pare puțin, economisirea a câțiva zeci de lei la utilități în fiecare lună contează când vrei să crești suma pusă deoparte.

Abonamente și servicii recurente

Întreabă-te, sincer, pentru fiecare abonament (TV, streaming, telefon, sală, aplicații):

- Îl folosesc suficient de des ca să merite?

- Există o variantă mai ieftină sau un pachet mai mic?

- Ce se întâmplă concret în viața mea dacă renunț la el?

Foarte mulți oameni descoperă că pot elibera 100–200 lei pe lună doar renunțând la servicii pe care aproape nu le folosesc.

Cumpărături și mâncare

Planificarea alimentară și lista de cumpărături sunt metode de economisire lunară mult mai eficiente decât pare:

- fă un meniu simplu pentru 5-7 zile;

- mergi la cumpărături cu listă clară și încearcă să te ții de ea;

- nu merge la cumpărături flămând! Când îți este foame, ajungi de multe ori să pui în coș mult mai multă mâncare decât ai avea, de fapt, nevoie!

- profită de reduceri doar pentru produsele pe care le folosești oricum.

Reducând risipa (mai ales mâncarea aruncată), poți redirecționa acei bani către economii – fără să simți că îți tai din calitatea vieții.

Pasul 4: Obiective clare și cont de economii

Economisirea merge mai ușor când știi de ce o faci. Două tipuri de obiective sunt esențiale:

- Fondul de urgență: bani puși deoparte doar pentru situații neprevăzute. Recomandarea clasică este să acopere cheltuielile de bază pentru aproximativ 3-6 luni. Chiar dacă nu ajungi acolo rapid, este util să ai măcar 1 lună acoperită.

- Obiective specifice: avans pentru locuință, o mașină, un curs, o vacanță, un proiect personal sau reducerea anticipată a unui credit.

Cont de economii: avantaje, dobânzi și comisioane

Un cont de economii separat de contul tău curent te ajută să nu cheltuiești impulsiv banii puși deoparte. Avantajele lui:

- banii sunt separați de sumele pentru cheltuieli zilnice;

- poți avea o dobândă, chiar dacă nu foarte mare;

- poți alimenta contul automat, la fiecare salariu.

Când alegi un cont de economii:

- verifică dobânda (ideal netă, după impozit);

- vezi dacă există comisioane de administrare sau condiții ascunse;

- verifică dacă poți retrage banii oricând, fără penalizări.

Nu privi contul de economii ca o investiție spectaculoasă, ci ca pe un loc sigur unde disciplinezi economisirea. Chiar și cu venituri mici, faptul că banii nu mai stau în contul curent, la un card pe care îl folosești zilnic, te ajută să îi protejezi.

Un truc care funcționează foarte bine este transferul automat: setezi o sumă (fixă sau procent din venit) care se mută în contul de economii imediat ce intră salariul. În felul acesta, nu mai aștepți să vezi ce rămâne la final de lună.

Pasul 5: Menținerea disciplinei – orice sumă contează

Mulți renunță după prima lună în care nu au reușit să pună nimic deoparte. E aceeași capcană mentală ca atunci când încerci să te lași de fumat… dacă ai aprins o țigară din greșeală, ai tendința să spui gata, am stricat tot, în loc să continui efortul. La economii funcționează la fel, apare reflexul de totul sau nimic: dacă nu pot economisi 20%, nu mai economisesc deloc.

Realitatea este că orice sumă contează. Dacă într-o lună poți pune deoparte doar 50 de lei, fă-o. În altă lună poate reușești 200. Important este să păstrezi obiceiul:

- urmărește cheltuielile;

- pune ceva deoparte, chiar și simbolic;

- ajustează bugetul când se schimbă venitul (crește sau scade);

- nu te pedepsești mental când o lună e mai slabă.

Disciplina financiară nu înseamnă perfecțiune, ci consecvență.

Ce faci când economiile nu sunt suficiente?

Chiar și cu un plan bun, pot veni momente în care fondul de economii nu acoperă tot, sau poate ești la început și încă nu ai reușit să strângi ce ți-ai propus. În astfel de situații, un credit de nevoi personale sau un împrumut rapid poate fi o soluție, dar doar dacă este ales responsabil.

Câteva repere sănătoase:

- întreabă-te dacă este vorba de o urgență reală (sănătate, locuință, loc de muncă, familie);

- calculează clar rata lunară și verifică dacă bugetul tău o poate susține fără să te împingă în alt minus;

- compară mai multe oferte, uitându-te la DAE, comisioane, penalități;

- evită să iei credite doar pentru consum impulsiv (gadgeturi, cumpărături emoționale) dacă nu ai încă un fond minim de urgență.

Un furnizor serios îți explică clar costurile, nu ascunde comisioane și nu te presează să iei mai mult decât ai nevoie. Creditului ar trebui să-ți ofere un sprijin punctual, nu să înlocuiască permanent planul de economisire.

Dacă îți construiești un plan de economisire din pași simpli – evidență, buget, reducere de costuri, cont de economii și disciplină – vei vedea că, în câteva luni, lucrurile încep să se așeze. Nu este un proces perfect, ci unul progresiv: azi pui deoparte puțin, mâine ceva mai mult, iar peste un an vei fi într-un cu totul alt punct decât dacă ai fi amânat mereu pe luna viitoare.

Planul de economisire este doar primul pas. Cu cât înțelegi mai bine cum funcționează bugetul tău, datoriile, economiile și produsele financiare, cu atât îți va fi mai ușor să iei deciziile potrivite. Dacă simți că vrei să aprofundezi subiectul și să îți clarifici principiile de bază, descoperă pe blogul nostru și alte sfaturi de educatie financiara!

Aceste principii funcționează și în perioade liniștite, și în vremuri mai complicate, cum sunt crizele economice. Dacă vrei idei punctuale despre cum să îți adaptezi bugetul când prețurile cresc și veniturile sunt sub presiune, găsești aici un ghid dedicat pentru economisire în perioade de criză.

Care este primul pas într-un plan de economisire eficient?

Să îți notezi timp de o lună toate cheltuielile și să vezi exact pe ce se duc banii. Abia apoi poți decide de unde tai și cât poți pune deoparte lunar.

Cât ar trebui să economisesc în fiecare lună?

Ideal, 20% din venitul net. Dacă venitul este mic, poți începe cu 5–10% sau o sumă fixă realistă și să crești treptat. Important este să economisești în fiecare lună, nu doar din când în când.

Ce este un fond de urgență?

Este o sumă pusă deoparte strict pentru situații neprevăzute (medicale, pierderea jobului, reparații majore). Ținta recomandată este acoperirea a 3–6 luni de cheltuieli de bază, dar orice sumă acumulată în această direcție e mai bună decât zero.

Cum economisesc dacă am venituri mici (salariu minim, indemnizație)?

Concentrează-te pe pașii de bază: evidență, reducerea costurilor, eliminarea cheltuielilor inutile și stabilirea unei sume mici, dar constante, pentru economii. Nu te compara cu alții, ci cu propria ta situație de acum o lună.

Merită să deschid un cont de economii?

Da, ca instrument de disciplină: îți separă economiile de banii de zi cu zi. Verifică dobânda, comisioanele și condițiile de retragere înainte de a-l alege.